Invalidité catégorie 1 : 30 % du salaire et 4 inconvénients majeurs à anticiper

L’annonce d’un passage en invalidité de catégorie 1 par le médecin conseil de la Sécurité sociale est un moment charnière. Ce statut reconnaît une perte de capacité de travail d’au moins deux tiers, mais il ne signifie pas la fin de votre vie professionnelle. Conçu pour favoriser le maintien dans l’emploi, ce régime comporte toutefois des zones d’ombre. Entre la faiblesse de l’indemnisation et les complexités liées au cumul de revenus, comprendre les limites de ce statut est indispensable pour sécuriser votre avenir financier.

Une compensation financière limitée par le mode de calcul

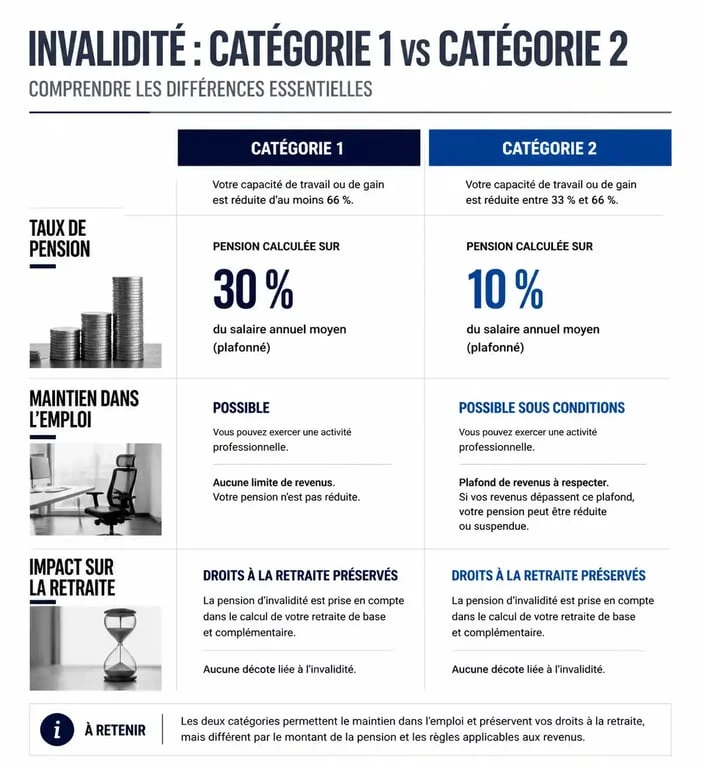

La pension d’invalidité de catégorie 1 est pensée comme un complément de revenu et non comme une substitution totale. Cette distinction réduit mécaniquement votre niveau de vie habituel.

Le plafond des 30 % du salaire annuel moyen

La pension est calculée sur la base de 30 % de votre Salaire Annuel Moyen (SAM). Ce SAM correspond à la moyenne de vos salaires bruts sur vos dix meilleures années d’activité. Pour beaucoup, ce calcul entraîne une baisse immédiate de pouvoir d’achat. De plus, le montant est plafonné par le Plafond Annuel de la Sécurité Sociale (PASS). Le montant perçu ne peut dépasser une limite stricte, créant un décalage parfois important entre vos revenus passés et vos ressources actuelles.

L’impact du minimum contributif

Pour les carrières hachées ou les bas salaires, la pension peut s’avérer très faible. Bien qu’un montant minimum garanti existe, il est souvent insuffisant pour couvrir les charges fixes. Ce minimum se situe aux alentours de 338 euros par mois. Pour une personne incapable de travailler à plein temps, cette somme ne permet pas l’autonomie financière sans aides complémentaires comme l’Allocation aux Adultes Handicapés (AAH), dont l’accès reste soumis à des conditions de ressources strictes.

Les risques liés au cumul emploi et pension

L’un des avantages théoriques de la catégorie 1 est la possibilité de poursuivre une activité professionnelle. Cependant, cette flexibilité cache des contraintes administratives et financières réelles.

Le mécanisme de la pension agit comme un ressort de rappel. Dès que vos revenus professionnels dépassent un seuil défini, la pension se réduit. Cette dynamique peut surprendre : en augmentant vos revenus par des heures supplémentaires ou une prime, vous voyez votre pension amputée le mois suivant. La CPAM compare votre salaire actuel à votre salaire de référence. Si le total (pension + salaire) dépasse l’ancien revenu, l’excédent est déduit de la pension. Cette gestion exige une vigilance constante pour éviter les demandes de remboursement de trop-perçu, qui fragilisent un budget déjà contraint.

La complexité des déclarations de ressources

Pour maintenir le versement de la pension, vous devez remplir régulièrement une Déclaration de Situation et de Ressources (DSR). Tout changement dans votre temps de travail ou votre rémunération doit être signalé. Cette lourdeur administrative impose une transparence totale vis-à-vis de l’Assurance Maladie. Une erreur ou un retard de déclaration peut entraîner une suspension brutale des versements, plaçant l’assuré dans une situation d’insécurité financière immédiate.

Le frein à l’évolution de carrière

Le statut d’invalide de catégorie 1 peut freiner vos ambitions. Accepter une promotion ou une augmentation devient parfois contre-productif si le gain net est annulé par la baisse équivalente de la pension. Ce plafond de verre administratif limite la volonté de se réinvestir pleinement dans sa carrière, par crainte de perdre le filet de sécurité que représente la pension fixe.

L’impact sur la protection sociale et la retraite

Si la pension d’invalidité aide au quotidien, ses conséquences sur le long terme sont souvent sous-estimées. Le passage en catégorie 1 modifie durablement votre protection sociale.

| Aspect social | Impact en Catégorie 1 | Conséquence pratique |

|---|---|---|

| Retraite de base | Validation de trimestres | Chaque trimestre de pension valide un trimestre de retraite sans cotiser. |

| Retraite complémentaire | Points gratuits | L’acquisition de points Agirc-Arrco continue si l’incapacité est > 66%. |

| Prévoyance entreprise | Maintien de garanties | Dépend du contrat collectif de l’employeur. |

Une retraite calculée sur des bases réduites

Les périodes d’invalidité permettent de valider des trimestres pour la retraite de base sans cotisations. Toutefois, le montant de votre future pension risque d’être impacté. Les années sous pension d’invalidité ne sont pas comptabilisées dans le calcul du Salaire Annuel Moyen (les 25 meilleures années). Si l’invalidité survient tôt dans la carrière, le SAM sera mécaniquement plus bas, réduisant le montant final de votre pension de vieillesse, sauf si vous maintenez une activité salariée significative.

La dépendance aux contrats de prévoyance

Un inconvénient majeur réside dans la disparité selon l’employeur. Un bon contrat de prévoyance collective peut compléter la pension de la CPAM pour atteindre 80 % ou 90 % de votre ancien salaire net. Sans prévoyance ou avec un contrat minimaliste, vous devez vous contenter des 30 % de la Sécurité sociale. Cette dépendance crée une inégalité forte entre les salariés du secteur privé et les travailleurs indépendants ou les petites structures.

Les défis relationnels et professionnels en entreprise

Le statut d’invalide catégorie 1 entraîne un changement de posture au sein de l’entreprise qui comporte des risques psychosociaux.

Le regard de l’employeur et des collègues

L’invalidité de catégorie 1 est souvent invisible. Bien que votre capacité de travail soit réduite de 66 %, vous semblez apte. Cette dissonance crée parfois des tensions. L’employeur peut percevoir l’aménagement de poste comme une contrainte organisationnelle. Vos collègues peuvent mal interpréter un allègement de charge, surtout si les raisons de cet aménagement restent confidentielles pour protéger le secret médical.

Le risque d’inaptitude et de licenciement

Ce statut place le salarié sous la surveillance accrue de la médecine du travail. Si votre état de santé se dégrade ou si l’aménagement de poste devient impossible, le risque de licenciement pour inaptitude est réel. Bien que ce licenciement ouvre droit à des indemnités, il marque une rupture brutale. Retrouver un emploi avec une RQTH et une pension d’invalidité reste un défi majeur sur le marché du travail actuel.

L’accès difficile au crédit immobilier

Enfin, vos projets personnels peuvent être freinés. Déclarer une invalidité de catégorie 1 lors d’une demande de prêt immobilier déclenche un questionnaire de santé détaillé. Les assureurs appliquent souvent des surprimes importantes ou excluent les garanties liées à l’invalidité. Pour vous, cela signifie un coût de crédit plus élevé ou une difficulté à obtenir le financement nécessaire, limitant ainsi vos projets de vie malgré le maintien d’une activité professionnelle.

- Fer à friser ou méthode sans chaleur : comment boucler ses cheveux rapidement sans les abîmer ? - 26 juillet 2026

- Hormones : comment ces messagers chimiques pilotent-ils notre équilibre vital ? - 25 juillet 2026

- Bronzer avec un indice 50 : le guide pour un hâle progressif et durable - 25 juillet 2026

Articles qui pourraient vous intéresser :

Vo2 max faible danger pour la santé : ce que vous devez vraiment savoir

Vo2 max faible danger pour la santé : ce que vous devez vraiment savoir

Perte de poids : pourquoi miser sur 30g de fibres et 30 végétaux par semaine ?

Perte de poids : pourquoi miser sur 30g de fibres et 30 végétaux par semaine ?

Réussir son régime sans frustration : 3 piliers nutritionnels pour transformer sa silhouette

Réussir son régime sans frustration : 3 piliers nutritionnels pour transformer sa silhouette

Musculation le matin : 30 minutes de réveil articulaire pour éviter les blessures

Musculation le matin : 30 minutes de réveil articulaire pour éviter les blessures